2011ńÍ…ŐĄ’Ć£ėI÷™◊R≥ŲŅŕ–ŇŔJŔYŃŌ(ňń)

ĀŪ‘ī£ļ”ż¬∑ĹŐ”żĺWįl≤ľērťg£ļ2011-01-05 10:01:24

”–ÍP2011ńÍáÝŽH…ŐĄ’éüŅľ‘ᣨ…ŐĄ’Ć£ėI÷™◊R≥ŲŅŕ–ŇŔJŔYŃŌĶńĹM≥…Ķń›oĆßƶŅľ…ķĶńŹÕŃē∆ūĶĹ∑«≥£”––ßĶńéÕ÷ķ£¨”ż¬∑ĹŐ”żĺWŐōĄeěťńķň—ľĮ’ŻņŪ£¨É»»›»ÁŌ¬£ļ

°°°°ňń°Ęł£ŔMÕĘ

°°°°1.ł£ŔMÕĘėIĄ’ĶńłŇńÓ

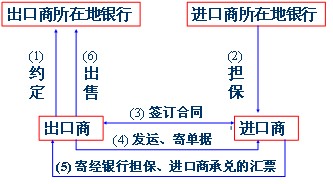

°°°°ł£ŔMÕĘ «÷ł‘ŕīů–Õ‘OāšŔQ“◊÷–£¨≥ŲŅŕ…Őį—ĹõŖMŅŕ…Ő„y––≥–É∂Ķń°Ę∆ŕŌř‘ŕįŽńÍ“‘…ŌĶĹőŚŃýńÍĶńŖh∆ŕÖR∆Ī£¨üo◊∑ňųôŗĶō Ř”Ť≥ŲŅŕ…Őňý‘ŕĶōĶń„y––ĽÚĹū»ŕôCėč£¨ŐŠ«į»°Ķ√¨FŅÓĶń“Ľ∑NŔYĹū»ŕÕ®–ő Ĺ°£ňŁ «≥ŲŅŕ–ŇŔJĶń“ĽāÄÓź–Õ°£

°°°°2.ł£ŔMÕĘėIĄ’Ķń÷ų“™É»»›£ļ

°°°°1.≥ŲŅŕ…ŐŇcŖMŅŕ…Ő‘ŕ«Ę’Ą‘Oāš°ĘŔYĪĺōõőÔĶńŔQ“◊ēr£¨»Ű“™ Ļ”√ł£ŔMÕĘ£¨Ď™‘ďŌ»––Ňc∆šňý‘ŕĶō„y––ľs∂®°£

°°°°2.ŖM≥ŲŅŕ…Őļě”ÜŔQ“◊ļŌÕ¨—‘√ų Ļ”√ł£ŔMÕĘ£¨ŖMŅŕ…ŐŐŠĻ©ďķĪ£°£

°°°°3.ŖM≥ŲŅŕ…Őļě”ÜļŌÕ¨

°°°°4.≥ŲŅŕ…ŐįlŖ\ōõőÔļů£¨ĆĘ»ęŐ◊ōõŖ\ÜőďĢÕ®Ŗ^„y––Ķń’ż≥£ÕĺŹĹľńĹoŖMŅŕ…Ő“‘ďQ»°ŖMŅŕ…Ő„y––≥–É∂Ķńł∂”–„y––ďķĪ£ĶńÖR∆Ī°£

°°°°5.ŖMŅŕ…ŐĆĘĹõ≥–É∂ĶńÖR∆ĪľńĹĽ≥ŲŅŕ…Ő°£

°°°°6.≥ŲŅŕ…Ő»°Ķ√ĹõŖMŅŕ…Ő„y––ĶńłĹ”–„y––ďķĪ£ĶńÖR∆Īļů£¨įī’’ ¬Ō»Ķńľs∂®£¨≥Ų ŘĹo≥ŲŅŕĶō„y––£¨řkņŪŔN¨F ÷ņm°£

°°°°3.ł£ŔMÕĘėIĄ’Ňc“Ľį„ŔN¨FĶńÖ^Ąe

°°°°ł£ŔMÕĘŇcŔN¨FėO∆šŌŗň∆£¨Ķę”÷≤ĽŌŗÕ¨£¨∆š÷ų“™ĶńÖ^Ąe‘ŕ”ŕ£ļ

°°°°£®1£©“Ľį„∆ĪďĢŔN¨F£¨»Á∆ĪďĢĶĹ∆ŕ‘‚ĶĹĺ‹ł∂£¨„y––ƶ≥Ų∆Ī»ňń‹–– Ļ◊∑ňųôŗ£¨“™«ůÖR∆ĪĶń≥Ų∆Ī»ňł∂ŅÓ°£∂ÝřkņŪł£ŔMÕĘėIĄ’ňýŔN¨FĶń∆ĪďĢ£¨≤Ľń‹Ć¶≥Ų∆Ī»ň–– Ļ◊∑ňųôŗ°£≥ŲŅŕ…Ő‘ŕŔN¨FŖ@Ūó∆ĪďĢēr «“Ľ∑NŔuĒŗ£¨“‘ļů∆ĪďĢ‘‚ĶĹĺ‹ł∂Ňc≥ŲŅŕ…ŐüoÍP°£≥ŲŅŕ…ŐĆĘ∆ĪďĢĺ‹ł∂ĶńÔLŽU£¨ÕÍ»ęřDľřĹoŔN¨F∆ĪďĢĶń„y––°£Ŗ@ «ł£ŔMÕĘŇcŔN¨FĶń◊ÓīůÖ^Ąe°£

°°°°£®2£©ŔN¨FĶń∆ĪďĢ“Ľį„ěťáÝÉ»ŔQ“◊ļÕáÝŽHŔQ“◊ÕýĀŪ÷–Ķń∆ĪďĢ£¨∂Ýł£ŔMÕĘĄt∂ŗěťŇc≥ŲŅŕ‘OāšŌŗ¬ďŌĶĶń”–ÍP∆ĪďĢ°£ł£ŔMÕĘŅ…įŁņ®ĒĶŹąĶ»÷ĶĶńÖR∆Ī£®ĽÚ∆ŕ∆Ī£©£¨√ŅŹą∆ĪďĢťgłŰĶńērťg“Ľį„ěť6āÄ‘¬°£

°°°°£®3£©ŔN¨FĶń∆ĪďĢ“Ľį„≤Ľ–Ť„y––ďķĪ££¨∂ÝřkņŪł£ŔMÕĘėIĄ’Ķń∆ĪďĢĪōŪö”–“ĽŃų„y––ĶńďķĪ£°£

°°°°£®4£©řkņŪŔN¨FĶń ÷ņmĪ»›^ļÜÜő£¨∂ÝřkņŪł£ŔMÕĘėIĄ’ĄtĪ»›^ŹÕŽs°£ŔN¨FĶńŔM”√ōďďķ“Ľį„įīģĒēr –ąŲņŻ¬ ’»°ŔN¨FŌĘ£¨∂ÝřkņŪł£ŔMÕĘėIĄ’ĶńŔM”√ōďďķĄt›^łŖ£¨≥żįī –ąŲņŻ¬ ’»°ņŻŌĘÕ‚£¨“Ľį„ŖÄ ’»°Ō¬Ń–ŔM”√£ļĘŔĻ‹ņŪŔM£ļ“Ľīő–‘÷ßł∂°£Ęŕ≥–ďķŔM£ļŹń≥ŲŅŕ…Ő„y––ī_’JĹ”◊Ųł£ŔMÕĘėIĄ’÷ģ»’∆ū£¨ĶĹĆćŽHŔIŖM∆ĪďĢ÷ģ»’÷Ļ£¨įī“Ľ∂®ŔM¬ ļÕŐžĒĶ ’»°≥–ďķŔM°£ĘŘŃPŅÓ£ļ»Á≥ŲŅŕ…Őőīń‹¬ń––ĽÚ≥∑ŌŻŔQ“◊ļŌÕ¨£¨“‘÷¬ł£ŔMÕĘėIĄ’őīń‹Ćć¨F£¨řkņŪł£ŔMÕĘėIĄ’Ķń„y––“™ ’»°ŃPŅÓ£¨Ŗ@–©ŔM”√Žmĺý”…≥ŲŅŕ…Ő÷ßł∂£¨Ķę◊ÓļůŖÄ «“‘ŐŠłŖ‘OāšŪóńŅōõÉrĶń∑Ĺ ĹřDľřĹoŃňŖMŅŕ…Ő°£

°°°°4.ł£ŔMÕĘŇcĪ£ņŪėIĄ’ĶńÖ^Ąe

°°°°ł£ŔMÕĘŇcĪ£ņŪŽm»Ľ∂ľ «“‘≥ŲŅŕ…ŐŔuĒŗÖR∆ĪĽÚ∆ŕ∆Ī£¨„y––≤Ľń‹Ć¶≥ŲŅŕ…Ő–– Ļ◊∑ňųôŗ£¨Ķę «É…’Ŗ÷ģťgŖÄ «”–Ö^ĄeĶń£ļ

°°°°£®1£©Ī£ņŪėIĄ’“Ľį„∂ŗ‘ŕ÷––°∆ůėI÷ģťgŖM––£¨≥…ĹĽĶń∂ŗěť“Ľį„ŖM≥ŲŅŕ…Ő∆∑£¨ĹĽ“◊ĹūÓ~≤Ľīů£¨ł∂ŅÓ∆ŕŌř‘ŕ“ĽńÍ“‘Ō¬£¨∂Ýł£ŔMÕĘėIĄ’≥…ĹĽĶń…Ő∆∑ěťīů–Õ‘Oāš£¨ĹĽ“◊ĹūÓ~īů£¨ł∂ŅÓ∆ŕŌřťL£¨≤Ę‘ŕ›^īůĶń∆ůėI÷ģťgŖM––°£

°°°°£®2£©Ī£ņŪėIĄ’≤Ľ–ŤŖMŅŕ…Őňý‘ŕĶōĶń„y––ƶÖR∆ĪĶń÷ßł∂ŖM––Ī£◊CĽÚť_ŃĘĪ£ļĮ£¨∂Ýł£ŔMÕĘėIĄ’ĄtĪōŪö¬ń––‘ďŪó ÷ņm°£

°°°°£®3£©Ī£ņŪėIĄ’÷–Ķń≥ŲŅŕ…Ő≤Ľ–Ť ¬Ō»ŇcŖMŅŕ…ŐÖf…Ő£¨∂Ýł£ŔMÕĘėIĄ’Ąt≥ŲŅŕ…ŐĪōŪö ¬Ō»Öf…Ő£¨»°Ķ√“Ľ÷¬“‚“ä°£

°°°°£®4£©Ī£ņŪėIĄ’ĶńÉ»»›Ī»›^ĺCļŌ£¨≥£łĹ”–ŔY–Ň’{≤ť°ĘēĢ”čŐéņŪ°ĘÕ– ’Ķ»∑ĢĄ’É»»›£¨∂Ýł£ŔMÕĘėIĄ’ĶńÉ»»›ĄtĪ»›^Üő“ĽÕĽ≥Ų°£

°°°°5.ł£ŔMÕĘėIĄ’ƶ≥ŲŅŕ…ŐļÕŖMŅŕ…ŐĶń◊ų”√

°°°°Ć¶≥ŲŅŕ…ŐĶń◊ų”√

°°°°ł£ŔMÕĘėIĄ’£¨į—≥ŲŅŕ…ŐĹo”ŤŖMŅŕ…Ő÷ģ–ŇŔJĹĽ“◊£¨Õ®Ŗ^≥ŲŅŕ…ŐĶń∆ĪďĢŔuĒŗ£¨ľįēr◊É읨FĹūĹĽ“◊£¨ę@Ķ√¨FĹū£¨Ć¶≥ŲŅŕ…ŐĀŪ’f£¨Ŗ@“ĽŁcŇcŔI∑Ĺ–ŇŔJŌŗň∆°£īňÕ‚£¨ł£ŔMÕĘėIĄ’…–ń‹Ĺo≥ŲŅŕ…ŐéßĀŪŌ¬Ń–ĺŖůwņŻ“ś£ļ

°°°°£®1£©‘ŕ≥ŲŅŕ…ŐĶńŔYģaōďāýĪŪ÷–£¨Ņ…“‘úp…ŔáÝÕ‚ĶńōďāýĹūÓ~£¨ŐŠłŖ∆ůėIĶńŔY–Ň£¨”–ņŻ”ŕ∆š”–Ér◊C»ĮĶńįl––°£

°°°°£®2£©ń‹ČÚŃĘľīę@Ķ√¨FĹū£¨łń…∆ŃųĄ”ŔYĹū†Óõr£¨”–ņŻ”ŕŔYĹū»ŕÕ®£¨īŔŖM≥ŲŅŕĶńįl’Ļ°£

°°°°£®3£©–ŇŔJĻ‹ņŪ°Ę∆ĪďĢÕ– ’ĶńŔM”√ŇcÔLŽUĺýřDľřĹo„y––°£

°°°°£®4£©≤Ľ ‹ÖR¬ ◊ÉĽĮŇcāýĄ’»ň«ťõr◊ÉĽĮĶńÔLŽU”įŪĎ°£

°°°°Ć¶ŖMŅŕ…ŐĶń◊ų”√

°°°°Ć¶ŖMŅŕ…ŐĀŪ÷v£¨ņŻŌĘŇcňý”–ŔM”√ōďďķĺý”čň„‘ŕōõÉr÷ģÉ»£¨“Ľį„ōõÉr›^łŖ°£ĶęņŻ”√ł£ŔMÕĘĶń ÷ņmÖs›^ļÜĪ„£¨≤ĽŌŮņŻ”√ŔI∑Ĺ–ŇŔJń«ė”£¨ŖMŅŕ…Ő“™∂ŗ∑ŬďŌĶ£¨∂ŗ∑Ĺ«Ę’Ą°£ŹńŖ@“ĽŁcĀŪ÷v£¨ŇcŔu∑Ĺ–ŇŔJļ‹Ōŗň∆°£‘ŕł£ŔMÕĘ∑Ĺ ĹŌ¬£¨ŖMŅŕ…Ő“™»°Ķ√ďķĪ£„y––ƶŖh∆ŕÖR∆ĪŖM––ďķĪ£°£Ŗ@ēr£¨ŖMŅŕ…Ő“™ŌÚďķĪ£„y––ĹĽł∂“Ľ∂®ĶńĪ£ŔMĽÚĶ÷—ļ∆∑£¨∆šĒĶÓ~“ēŖMŅŕ…ŐŔY–Ň«ťõr∂Ý∂®°£

°°°°ņż£ļ

°°°°1°Ę‘ŕ£®C £©∑Ĺ ĹŌ¬£¨≥ŲŅŕ…Ő≥ŲĺŖĶńÖR∆Īƶ∆šüo◊∑ňųôŗ°£

°°°°A.ŔI∑Ĺ–ŇŔJ

°°°°B.Ŕu∑Ĺ–ŇŔJ

°°°°C.ł£ŔMÕĘ

°°°°2°Ęł£ŔMÕĘėIĄ’ĶńÔLŽU◊Óļů≥–ďķ’Ŗ «ŖMŅŕ…Ő°££®∑Ů£©

°°°°3°Ęł£ŔMÕĘėIĄ’÷–ĶńŖh∆ŕÖR∆ĪĎ™Ķ√ĶĹ£® B £©

°°°°A. ŖMŅŕ…ŐďķĪ£ B. ŖMŅŕ…Ő„y––ďķĪ£ C. ≥ŲŅŕ…Ő„y––ďķĪ£